環境部完成碳費收費辦法草案 展開社會溝通

環境部完成碳費收費辦法草案 展開社會溝通

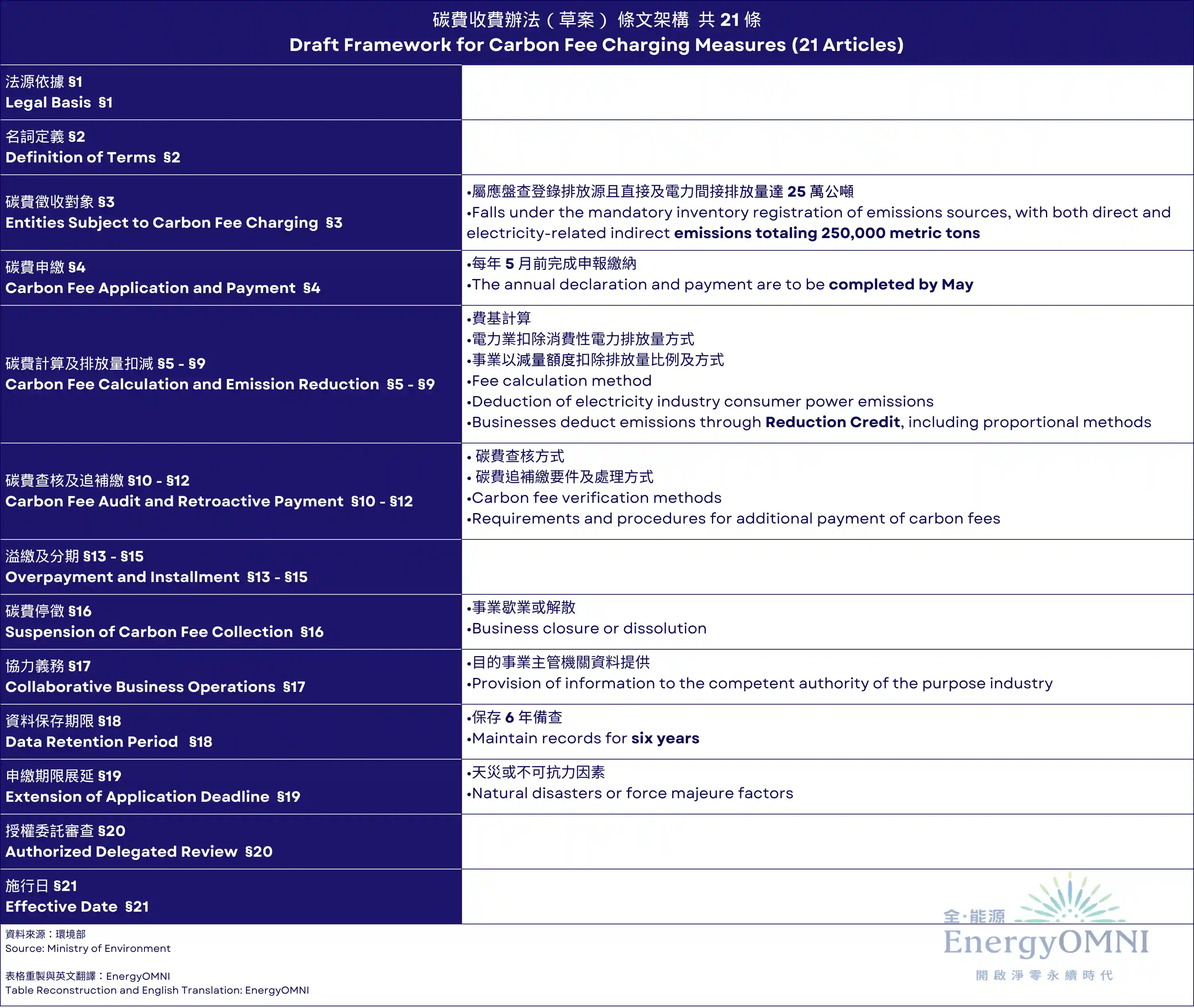

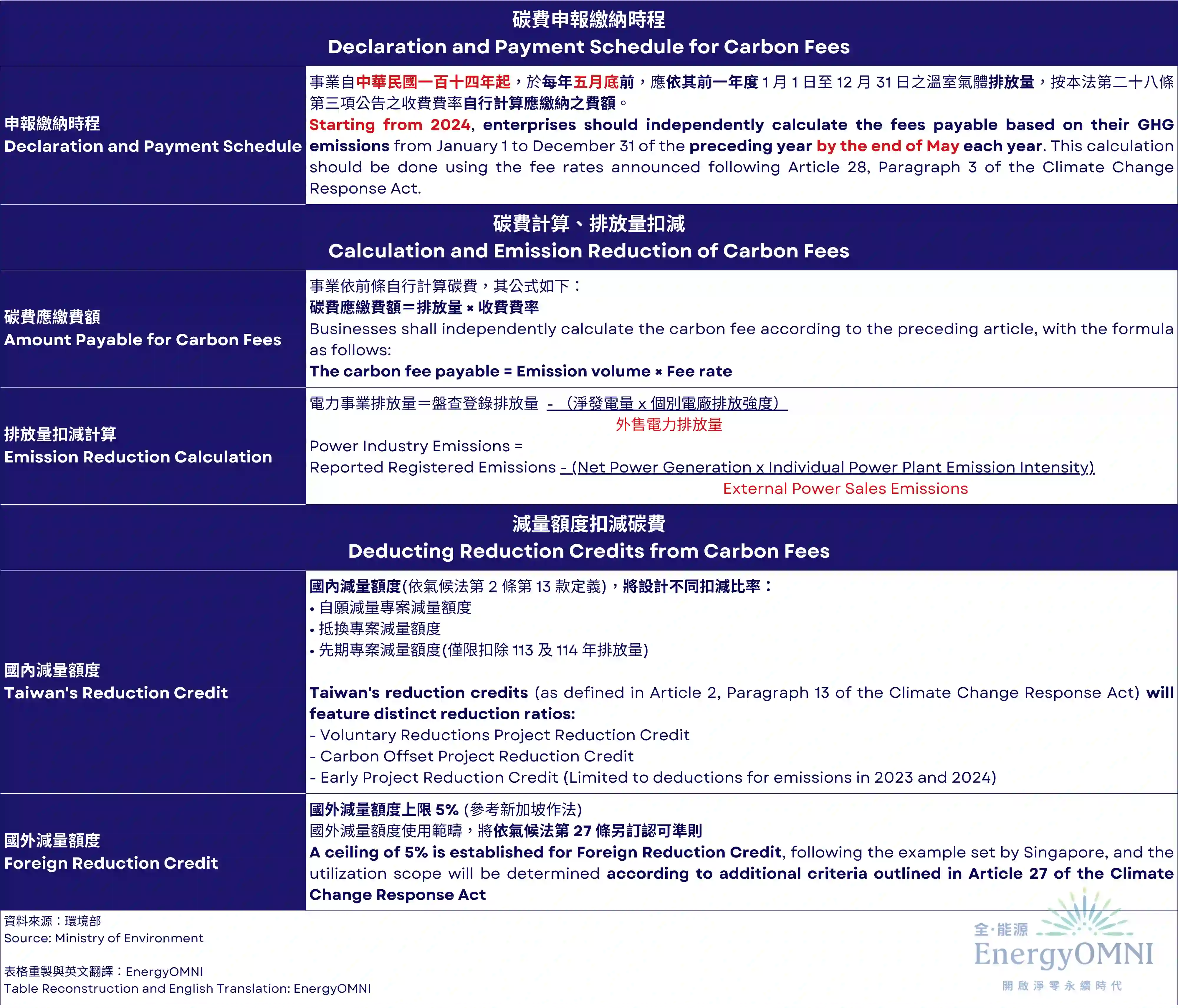

為如期推動碳費徵收,環境部已於 112 年 12 月 1 日訂定發布「碳費費率審議會設置要點」,現提出碳費收費辦法草案(下稱收費辦法),規定年排放量達 2.5 萬公噸二氧化碳當量的電力業及大型製造業為收費對象,自 113 年開始,碳費收費對象的溫室氣體年排放量就會被納入計價,為我國邁入排碳有價時代揭開序幕。

依據氣候變遷因應法(下稱氣候法)第 28 條規定,得分階段對排放溫室氣體之排放源徵收碳費。環境部補充說明,收費對象在計算碳費時,需將前一年度的溫室氣體排放量乘上中央主管機關公告的收費費率,就可算出應繳納的碳費金額,另外,電力業申報碳費可檢具電力消費之排放量證明文件於申報碳費時扣除其排放量。對於碳費的查核、補繳及追繳,收費辦法也授權主管機關執行碳費查核作業時,可通知事業限期提供碳費申報相關資料,經查核發現有未繳納或未足額繳納時,應向收費對象追繳或通知其限期補繳碳費。

氣候法第 30 條也訂定國內減量額度申請排放量扣減,國內減量額度包含自願減量專案及抵換專案取得之減量額度與先期專案減量額度,目前規劃先期專案減量額度僅可使用於 113 年及 114 年之排放量扣減。另外,各類型專案之減量額度扣減比率及上限則尚待與各界討論確認後訂定。另外,氣候法第 27 條亦訂有使用國外減量額度可以有一定比例扣抵碳費的規定,目前參考國際碳費抵扣的相關作法,明文規定用於抵扣碳費排放量的國外減量額度,需經中央主管機關認可後方可使用,且設定其上限不得超過需收費排放量的 5%。另外,收費辦法也將因天災或其他不可抗力事由展延規定、資料保存年限、碳費溢繳退還、停歇業結算及委託授權專責機構等行政作業規範納入條文之中。

環境部指出,依據氣候法第 29 條規定,碳費徵收對象因轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源或製程改善等溫室氣體減量措施,能有效減少溫室氣體排放量並達中央主管機關「指定目標」者,可提出自主減量計畫申請核定「優惠費率」,透過不同費率的設計,以加大加速大排放源的實質減量。另考量不同行業別之減量空間不同,為利後續碳費制度順利推行,該部自 112 年 7 月起已與石化、人纖、造紙、絲綢印染、水泥、鋼鐵、半導體、電子業、食品業等公會就碳費自主減量計畫及指定減量目標進行研商座談,各公會所提建議,將作為本部「指定目標」規劃設計之參考。

資料來源:環境部