『氫』不是退燒,只是被錯置 為何「氫能階梯」引爆全球論戰?與對臺灣的啟示

『氫』不是退燒,只是被錯置 為何「氫能階梯」引爆全球論戰?與對臺灣的啟示

文|鄒宏楷[1]、陳中舜[2]

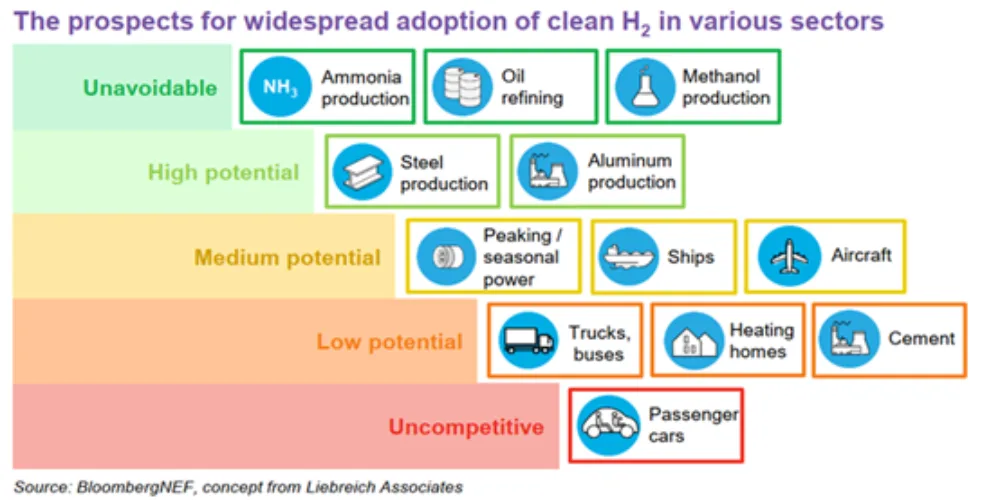

近年來,全球氫能發展正經歷一場明顯的「降溫期」。在各國相繼提出雄心勃勃的氫能戰略之後,越來越多大型專案卻因成本攀升、需求不明與投資風險過高而延宕、縮減甚至取消。國際氫能論戰的焦點,也逐漸從「氫能能否成為淨零解方」,轉向「在供應有限與成本高昂的現實下,氫究竟該優先用在什麼地方」。正是在這樣的背景下,能源轉型專家 Michael Liebreich 提出的「氫能階梯」(Hydrogen Ladder) 引發廣泛討論,如圖1。其核心訊息並非否定氫能,而是提醒各國:在潔淨氫仍屬稀缺資源的階段,錯誤的應用排序,可能比不用氫付出更高的代價。

圖1. Michael Liebreich 的氫能階梯(Hydrogen Ladder)

氫能:把稀缺的「潔淨氫」用在最有價值的地方

氫是一種具有高度潛力的能源載體,但它並不是萬能解方。更精準的說法是:「潔淨氫」稀缺。在再生電力仍需擴張、CCS 尚在建置、基礎設施不足的階段,能以低成本、低排碳穩定供應的乾淨氫並不充裕。這也意味著,臺灣若要把氫能用得其所,必須遵循一個基本原則:把稀有資源優先配置到高附加價值、無法直接電氣化、且具結構性減碳必要性的領域。 在過去幾年,氫一度被視為能源轉型的「關鍵解方」。在淨零承諾與地緣政治交織下,各國相繼提出國家級氫能戰略,產業界也回應以大型示範案與長期投資藍圖。然而,當專案開始進入商業階段,現實卻逐漸浮現:成本高於預期、需求尚未成形、基礎設施建置緩慢,讓不少原本被寄予厚望的氫能計畫延宕、縮減,甚至直接喊停。國際氫能討論的氣氛,也隨之從「全面推進」轉向「重新校準」。

是的,全球氫能正在降溫,爭議不再是技術。但值得注意的是,這場「降溫」並不意味著氫能失敗,而是全球開始意識到:真正的問題不在於氫能能不能用,而在於是否被放對了位置。隨著再生能源仍在擴張、碳捕捉與封存 (CCS) 尚未全面到位、運輸與儲存基礎設施仍待補齊,能以低成本、低排碳穩定供應的「潔淨氫」本身,就是一項稀缺資源。在這樣的條件下,若缺乏清楚的優先順序,反而可能讓氫能成為另一個被過度期待、卻難以落地的轉型口號。

正是在這樣的國際背景下,能源轉型專家 Michael Liebreich 於 2021 年提出並持續更新的「氫能階梯」(Hydrogen Ladder)。這套框架試圖用一個簡單卻不討喜的方式,回答一個關鍵問題:『在所有可能的用途之中,哪些最值得優先使用潔淨氫?』其核心精神並非否定氫能,而是要求各國承認現實條件下的稀缺性,將氫優先配置在「難以直接電氣化、減碳附加性高、且具有結構性必要性」的領域,而非平均分配到所有看似可行的應用。

氫能階梯之所以引發爭議,正是因為它挑戰了過去幾年盛行的敘事模式。在政策與產業想像中,氫能常被描繪成一種幾乎無所不能的解方:既能發電、又能儲能,既能驅動交通工具,也能支撐工業製程,甚至被期待成為高比例再生能源下的萬靈丹。然而,這種「什麼都能做」的想像,往往忽略了效率損失、成本結構與基礎設施現實。當潔淨氫仍然昂貴且供應有限時,同步推動所有終端應用,反而可能造成資源錯置與投資分散。

從全球氫能論戰的轉折可以看出,問題從來不只是「要不要氫能」,而是「是否有能力把氫能用對地方」。當氫被視為稀缺資源,而非萬用解方時,政策討論的重心也將隨之轉變——從追求快速鋪開,轉向耐心布局;從終端應用導向,回到上游生產與中游基礎設施的紮實建構。這樣的轉向,或許正是氫能從熱潮走向成熟所必須經歷的一步。

因此,圍繞氫能階梯的論戰,本質上並不是「支持或反對氫能」,而是是否願意承認:在轉型的不同階段,能源選項必須被排序。Liebreich 所強調的,是一種「時序性的判斷」— 某些用途在長期或許合理,但在當前條件下並不具備優先性。相同的觀點,也與國際能源署 (IEA) 與多家研究機構近年的分析相互呼應。

這樣的反思,對臺灣尤其具有現實意義。作為再生能源資源相對有限、能源高度仰賴進口的經濟體,臺灣在氫能發展上的試錯空間遠比能源大國來得有限。如果忽略潔淨氫的稀缺性,過早將其投入可由其他低碳技術替代的用途,不僅可能推升整體能源成本,也會削弱氫能在真正關鍵產業中的戰略價值。相反地,若能先釐清優先順序,把有限的潔淨氫用在最具附加價值、且非氫不可的領域,反而有機會讓氫能成為產業競爭力的一部分,而非單純的政策負擔。

臺灣目前的氫能策略,將電力列為三大應用之一,並提出到 2050 年氫能供電占比達 9%~12% 的願景。政策重點也多集中在電業與運輸等「終端應用」。然而,從全球趨勢來看,這些領域目前大多仍處於研發與示範階段,短期內在成本與效能上恐難勝出。如果臺灣希望氫能發展既可行、又能走得長遠,政策思維需要從「單一應用導向」轉為「系統性整體布局」,讓上游生產與中游基礎設施先行到位,下游應用再在合適的時間成熟落地。故本文提出了以下四項具體建議。

一、把氫用在高附加價值、無可替代的工業與燃料領域

參考 IEA、BNEF 報告,在可預見的十多年內,潔淨氫最具合理性的角色,仍集中於煉鋼、化工、高溫製程、航運與合成燃料等場域。這些場域通常具備「難以電氣化」「需要還原環境」「高溫高壓」「對純度與穩定性高度敏感」等特性,氫的化學性質與工藝角色在此不可或缺。相較之下,近期將氫大量投入發電,若沒有明顯的成本與效率優勢,恐易造成資源錯置。

半導體:臺灣最應優先配置潔淨氫的領域

而在臺灣,除了化工與鋼鐵,半導體更是應優先配置潔淨氫的重要領域。半導體製程對氣體純度與穩定性要求極高,氫因具備強還原性與潔淨特性,可用於晶圓清潔、化學氣相沉積 (CVD)、蝕刻、退火等關鍵步驟;在 EUV 光刻中,氫可與錫反應、抑制污染,維持光罩與鏡面品質,直接關聯到良率與先進製程的穩定度。產線常以 5N (99.999%) 以上超高純度氫為標準,任何雜質與壓力波動都可能影響晶片品質。依產業調查, 全台石化與半導體的副產氫具備一定量體且產值達615億元,是臺灣就地化、階段性增量潔淨氫的重要基礎。

石化產業的副產氫產量多於消耗量,這部分的氫氣多以燃燒方式回收熱值。這些副產氫在產生過程中所需要消耗的能量與排出的二氧化碳,低於天然氣製氫或是電解水產氫,是很好的低碳氫來源。半導體業的排放廢氣中,所蘊含的氫氣,如能夠純化回收再利用,也是可以降低半導體廠使用氫氣所造成的碳排放。但是半導體製程氫氣的回收,只能彌補部分的氫氣使用量,不足的部分仍然需要外購新的氫氣。這部分新購的氫氣,如果能採用石化業的回收低碳氫,將顯著的降低半導體廠使用氫氣所造成的碳排放。

目前,南科與新竹園區已陸續建置電解水製氫與管線供應系統,並由專業供應商(例如 Air Liquide Far Eastern, ALFE)提供高純氫與綠氫服務,以 Hydrogen-as-a-Service 模式協助廠商降低設備投資、提高供給穩定。也有晶圓大廠以管線供氫取代槽車運輸,估計每年減少逾 5,000 車次,不但降低碳排,也減少交通與安全風險、優化成本結構。未來,臺灣的氫供應將持續朝綠氫化、園區就近供應、智慧調度方向發展,以支撐先進製程與淨零目標。

SAF 與氫:不只 e-fuel,幾乎所有路徑都需要氫化

永續航空燃料(SAF)是航空減碳的關鍵,但無論採用哪種技術路徑,氫都是不可或缺。原因在於 SAF 製程普遍需要氫化步驟,來去除氧、硫、氮等雜質,調整碳氫比,確保燃料符合航空規範(如 ASTM D7566),同時達到滴入式 (drop-in) 兼容與低芳香、低硫等要求。換言之,SAF 的氫需求量非常可觀,氫化是核心成本與碳足跡來源之一。若能以再生電力製氫(綠氫),將顯著降低 SAF 的生命週期碳強度,並提高其在國際認證(如 CORSIA、EU RFNBO)中的永續性表現。

低碳航運:綠色甲醇與綠色氨

航運屬於典型的「難以直接電氣化」部門,長航時與重載使其需要高能量密度燃料。此時,氫可透過化學載體形式支援:

• 綠色甲醇 (e-methanol):以綠氫與 CO₂ 合成,既可作為船用燃料,也可作為化工原料。

• 綠色氨 (NH₃):以綠氫與氮合成,碳含量為零、運儲密度較氫高,可作為燃料或氫載體。

把氫投向半導體、SAF、綠色甲醇與氨,就是把稀有資源用在高附加價值且減碳必要性強的地方。

二、完善氫的運輸與儲存基礎設施:港口、園區、管線、儲能載體一體化

要實踐上述高附加價值應用,中游基礎設施必須先走在前面。臺灣可優先在港口與工業區規劃「氫能物流樞紐」,建置高壓輸氫管線、緩衝儲氫設施、卸儲與轉運系統,並與園區的電解、純化、回收再利用機制連成一體。同時導入國際安全標準與認證,讓投資風險可控。

我國尤其應該重視儲氫方面,建議可採「分層、分場景、分時段」的策略:

• 短期/分散式:以高壓鋼瓶或金屬氫化物儲氫,技術成熟、部署快速,適用加氫站與園區分散點。

• 中期/集中式:以液態氫或把氫轉為氨、甲醇等載體,提高儲存密度、降低遠距運輸成本,適用於港口與大型工業場域。

• 長期/地窖式:臺灣必須持續探尋境內適合大量、長期且低廉的地質儲氫環境,如國外的鹽洞 (Salt cavems),在無此條件下,則應以『即產即用』為最優先選項。

此外,應避免過度依賴進口氫,此舉並無助於能源安全的確保。建議或可優先推動氫與再生能源整合示範:在工業園區或港口建立電解與儲氫,結合餘熱回收、再生電力、需求管理,提升整體能源利用率與系統韌性。

三、燃料電池路車策略:乘用車與巴士不擴張,聚焦重型卡車的專用場域

國際市場已普遍把電動乘用車與電動巴士視為主流解方。臺灣不宜在這兩個市場上大規模擴張燃料電池車,以免出現「基礎設施不足、單點示範分散、成本難以攤平」的困境。相對地,應把氫能車輛集中在長途、高載重、固定路線的重型卡車,以港口、物流園區、礦區等專用場域為主,形成「封閉路網—集中加氫—穩定供應」的示範模式。

四、加強安全措施減少鄰避效應

在討論氫經濟的時候,氫氣的安全永遠是一道繞不開的題目,目前加氫站的建設,一直都有遭遇到居民抗爭的問題。而對於半導體業者而言,氫氣使用時的安全措施更是最為重視的一環。這方面可以參考半導體業者對於氫氣安全的評估與保障方式。由公證的第三方提供專業的氫氣安全評估。同時積極引進最新保障氫氣使用安全的技術與產品。目前在國際上已有多處加氫站安全事故發生,這些案例都會對於氫氣或氫能的使用造成阻礙。因此確保使用場所的安全,減少事故的發生是未來推廣上最重要的一件事情。

結語:把稀缺變成優勢

氫能的價值,不在於「什麼都能做」,而在於「有些事非氫不可」。依循著 Michael Liebreich的「氫能階梯」(Hydrogen Ladder) 並考量臺灣自有秉賦,若把潔淨氫視為稀缺資源,更應優先用在如半導體、SAF、綠色甲醇與氨等高附加價值且難以電氣化的領域,並以上游與中游先行的系統化策略,臺灣就有機會把氫能從「示範」轉為「產業」,從「成本中心」變成「競爭力引擎」。

同時,政府應及早導入國際認證與長期合約機制,例如參考歐盟 RFNBO 標準、推動差額合約 (CfD) 或拍賣制度,將氫價與電價的不確定轉為可預期現金流,降低融資風險,吸引民間投資。唯有如此,氫能才能真正成為臺灣能源轉型的「戰略資產」,而不是短期的「電力萬靈藥」。

把稀缺用在刀口上,才是氫能真正的「高值化」之道。因此,儘早建構符合臺灣能源條件與產業結構的「臺灣氫能階梯」,是確保有限潔淨氫資源被有效配置、並支撐長期淨零目標的必要前提。

Note:

[1] 鄒宏楷 — 能源與城市基礎設施策略顧問。曾任 Fluence Energy 臺灣總經理、Air Liquide 亞太區氫能暨能源轉型行銷總監,並服務於法國電力 EDF 與 Business France,具歐洲與亞太市場實務經驗。現為中華經濟研究院顧問,協助企業與公共部門規劃淨零策略。

[2] 陳中舜 — 中華經濟研究院綠色經濟中心副研究員 研究領域:電力市場、能源經濟與前瞻技術 曾協助完成國科會、台電、核能研究所單位進行先進技術佈局研究 並經常獲邀擔任經濟部經貿人員培訓所講師

更多相關文章