∣聚盛能源電子報第四期∣1 月電力市場概況.調頻備轉市場變化與⽇後⽅向

∣聚盛能源電子報第四期∣1 月電力市場概況.調頻備轉市場變化與⽇後⽅向

1. 2024 年 1 月電力市場概況

1.1 本月能源概況

2024年 1 月用電負載與 2023 年 12 月相比無太大變化,因此台電機組發電量也無太大變化,僅略低 146 MW。【表 1】即為 12 月和 1 月各機組發電量比較,以汽電共生的降幅最大,其次為燃煤機組(國營和民營 IPP 機組),其下降 252 MW。國營燃煤機組發電量為 4,990 MW,較上月下降 544 MW,但民營 IPP 燃煤機組發電量卻上升 292 MW。燃氣機組呈現相反趨勢,國營燃氣機組發電量較上月多了 366 MW,為 10,042 MW,但民營燃氣 IPP 機組卻比上月少了 380 MW,為 2,885 MW。最後,再生能源發電量較上月有所提升,太陽能增為 1,447 MW,增幅為 28%。風力機組則增為 1,253 MW,其增幅為 10%。

【表 1】12月和1月各機組平均發電量總覽(單位:MW)

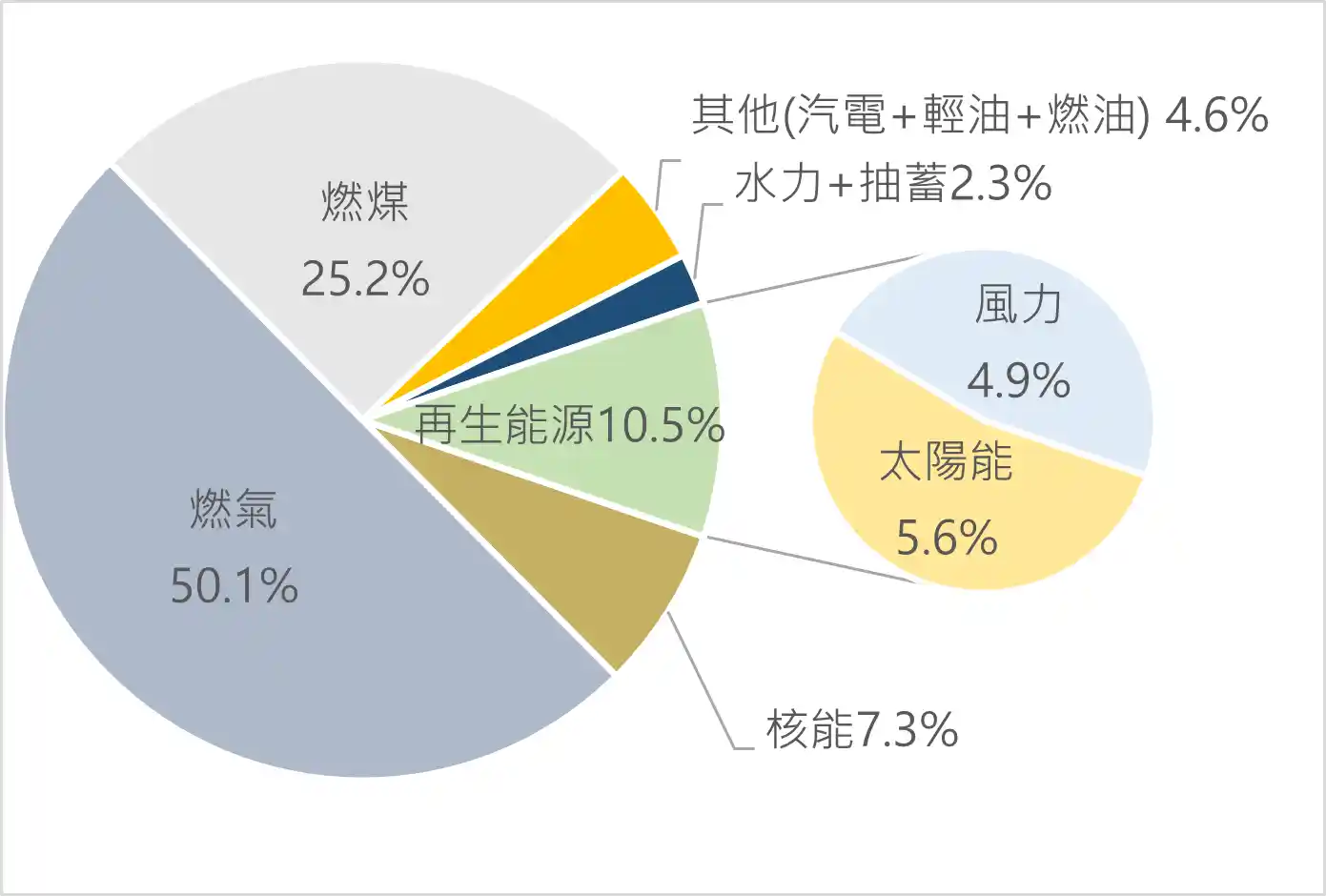

1 月的發電結構變化不大,如【表 2】所示,國營燃氣機組的增加幅度最多,為 1.7%。從發電結構(圖 1)來看,燃氣機組(包括民營 IPP 機組)比例仍居冠,將近總發電量的一半。燃煤機組(包括民營 IPP 機組)排在第二位,佔總發電量的 25.2%。而再生能源的部分,份額由上月的 8.8% 上升至 10.5%,太陽能和風力發電佔比分別為 5.6% 和 4.9%,皆比上月有所增長。

【表 2】12 月和 1 月發電結構比較

【圖 1】2024 年 1 月發電結購

1.2 電力市場變化

|調頻備轉 (dReg) 市場

隨著民營參與量急速增長,1 月民營供應量突破市場公告的需求上限 (500 MW)。這一變動不僅引發市場失靈,同時也對儲能產業的穩定性和發展帶來了深遠的衝擊。事實上,這問題早在《台灣儲能發展困境》一文中就已被本報提前預警(詳見本電子報第二期)。鑑於其重要性,下一章節將對此現象進行更深入的分析和討論,揭示背後的原因及其對未來市場走向的影響。

|即時備轉市場

本月有新業者加入,為福能股份,其容量為 8.1 MW。既有業者中,有 3 家業改變參與容量[註1],其中有 2 家業者提高參與量,為承研和義電,容量增為 16.6 MW 和 46.3 MW。匯智則減少參與容量 (0.4 MW),容量為 9.2 MW。本月業者數為 9 家,總參與量為 126.0 MW。

本月國營機組的平均得標量為 358.3 MW,較上月減少 14.9 MW。民營機組平均得標量略增 4.3 MW,為 86.5 MW。另一方面,非交易得標量從上月的 574.3 MW 減少至 555.4 MW。整體來說,其中非交易得標量仍然佔據了市場的大部分,達到 56%。相比之下,民營機組在市場中的占比僅為 9%。值得注意的是,本月的結清價格為 248 元,相較於去年 12 月的 262 元有所下降。

|補充備轉市場

本月無新業者加入,但有兩家業者增加參與容量,為能元超商和義電,分別增加 2.0 MW 和 9.9 MW,容量增為 42.0 MW 和 58.1 MW。截至 1 月底,總容量為 251.4 MW,業者數為 10 家。

本月國營平均得標量為 827.6 MW,民營平均得標量為 142.8 MW,非交易平均得標量為 29.7 MW。相較於上月,國營平均得標量下降了17.5 MW,民營平均得標量增加了10.6 MW,但非交易平均得標量微幅上升 9.3 MW。與即時備轉有所不同,在此服務中,國營機組得標比例為 83%,民營則為 14%。本月結清價格為 239 元,低於上月的 256 元。

|電能移轉複合動態調節備轉 (E-dReg) 市場變化

本月無新業者加入,總參與容量仍為 116.0 MW。和其他服務相比,此市場價格最為平穩,平均結清價格為 600 元。

[註1] 本電子報的民營參與量為 2024 年 1 月 31 日資料

2. 調頻備轉 (dReg) 市場變化與日後方向

2.1 1 月民營參與量和市場變化

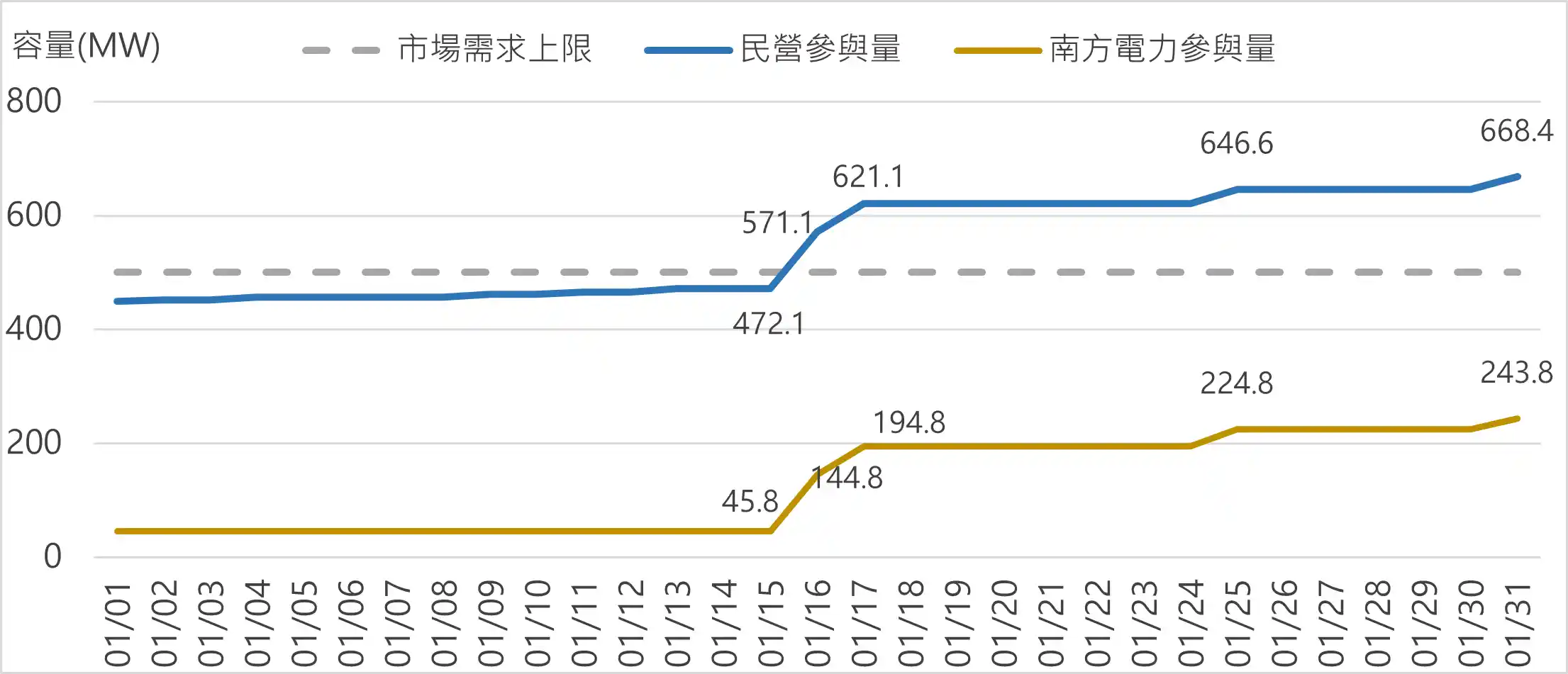

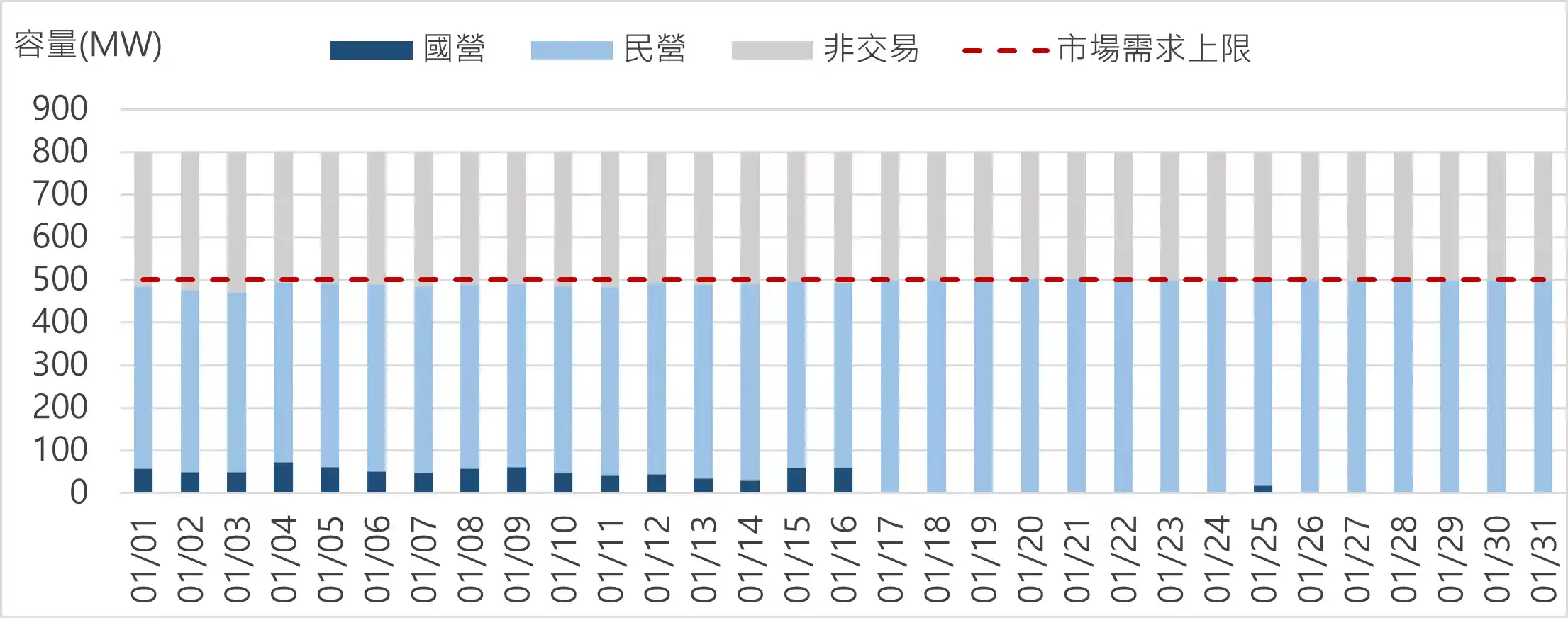

截至 2023 年 12 月底,調頻備轉(下文通稱 dReg)的民營供應量為 449.9 MW,離台電所公布的需求上限 500 MW,僅餘 50.1 MW 的空間。本月民營參與量至月底達到 668.4 MW,較上月增加 218.5 MW。本月有 3 家新業者:牧陽能控股、台普威能源以及豐泰綠能,參與容量分別為 6.0 MW、4.5 MW 和 4.3 MW。另外,南方電力、亞通利大能源、熙特爾新能源與進金生能源等 4 家業者亦提升了參與量,分別增加了198.0 MW、4.9 MW、2.8 MW 與 2.5 MW。

南方電力的容量變化最值得關注,其於 1 月 16 日、17 日、25 日和 31 日,分別增加了 99.0 MW、50.0 MW、30.0 MW 和 19.0 MW,總計達到 243.8 MW。其中,16日的容量變化便使民營參與量突破市場需求上限,為 571.1 MW。【圖 2】為本月 dReg 市場民營參與量的變化情況,可見其和南方電力變化一致。

【圖 2】dReg 民營供給量和南方電力容量變化

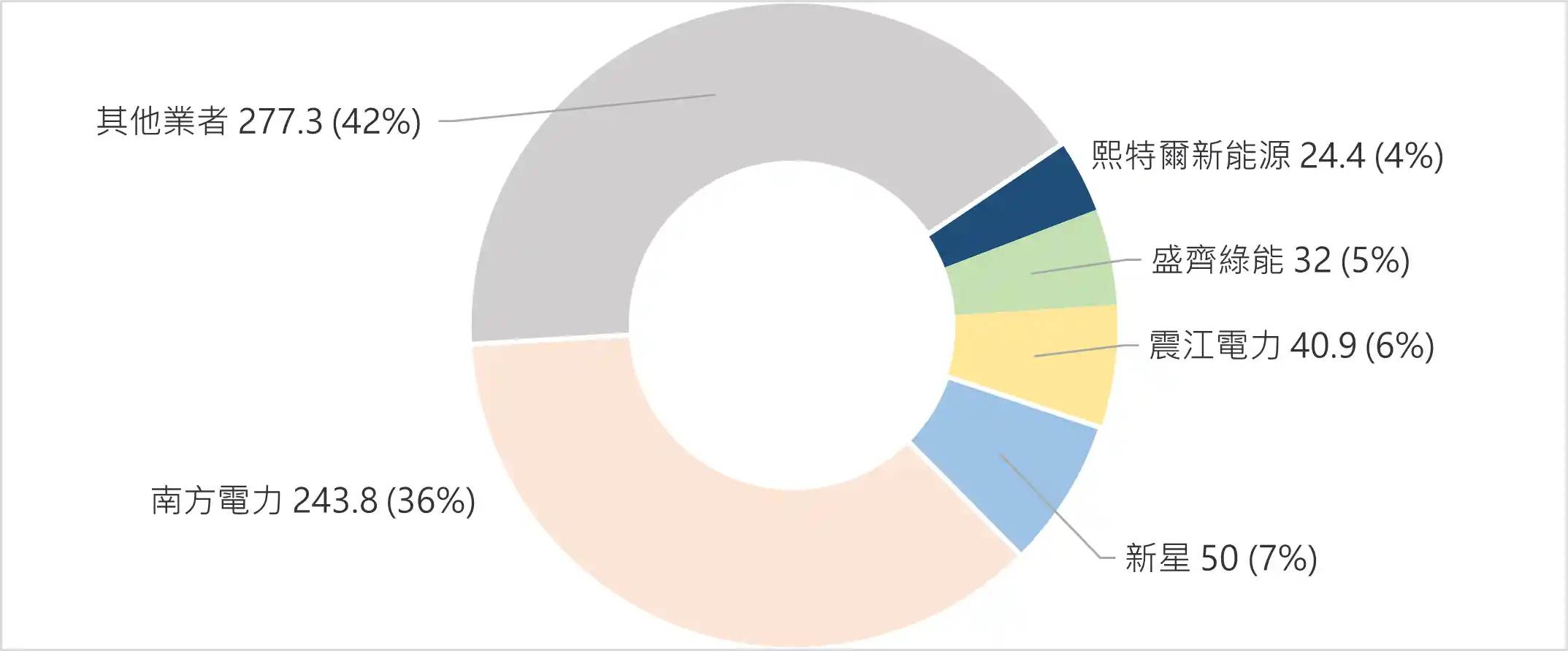

另外,愷捷能源於 1 月 25 日參與量從原本的 4.5 MW 降至 0 MW,且被移除合格交易者名單。本月底 dReg 業者數為 62 家。【圖 3】為當前業者及容量統計,其中前 5 大業者的容量占總容量的 58%,南方電力 (243.8 MW) 居容量之冠,為全部民營參與量的 36%。

【圖 3】dReg 市場前業者容量(單位:MW)

2.2 dReg 價格變化與分析

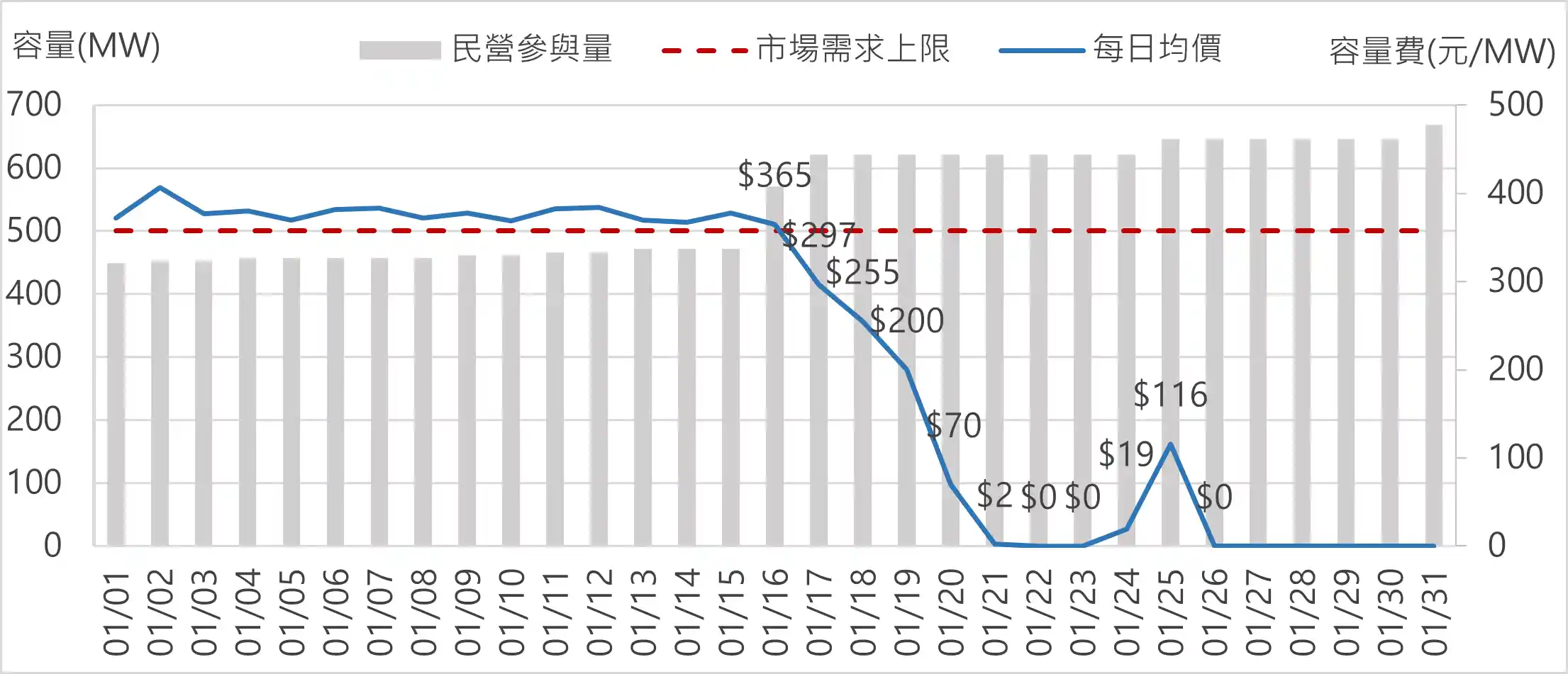

當市場供需失衡時,業者為爭取得標而壓低投標價格,這導致結算價格下跌,甚至出現零元的情況。【圖 4】為每日民營參與量與平均價格的對照。從 1 月 16 日起,民營參與量(灰色長條)超過市場需求量(紅色虛線),結清價格(藍色線條)隨之下降,於 22 日開始出現零元的價格。值得注意的是,在容量費歸為零元後,24 日和 25 日的價格回升至 19 和 116 元。另外,國營機組得標量自 17 日後就持續為零,僅 24 日和 25 日有零星時段得標(圖 5)。

【圖 4】dReg 民營參與量和平均價格對照

【圖 5】dReg 每日得標量[註2]

這段期間,業者不想將價格直接壓到零元,而是選擇試探市場價格底線,一方面觀察其他業者如何報價,同時也在觀望台電是否有應對策略。這反映在 17 日的價格上。該日為市場供過於求後的首次競標,其平均結清價格為 297 元,推估此時業者仍未大幅調整報價。

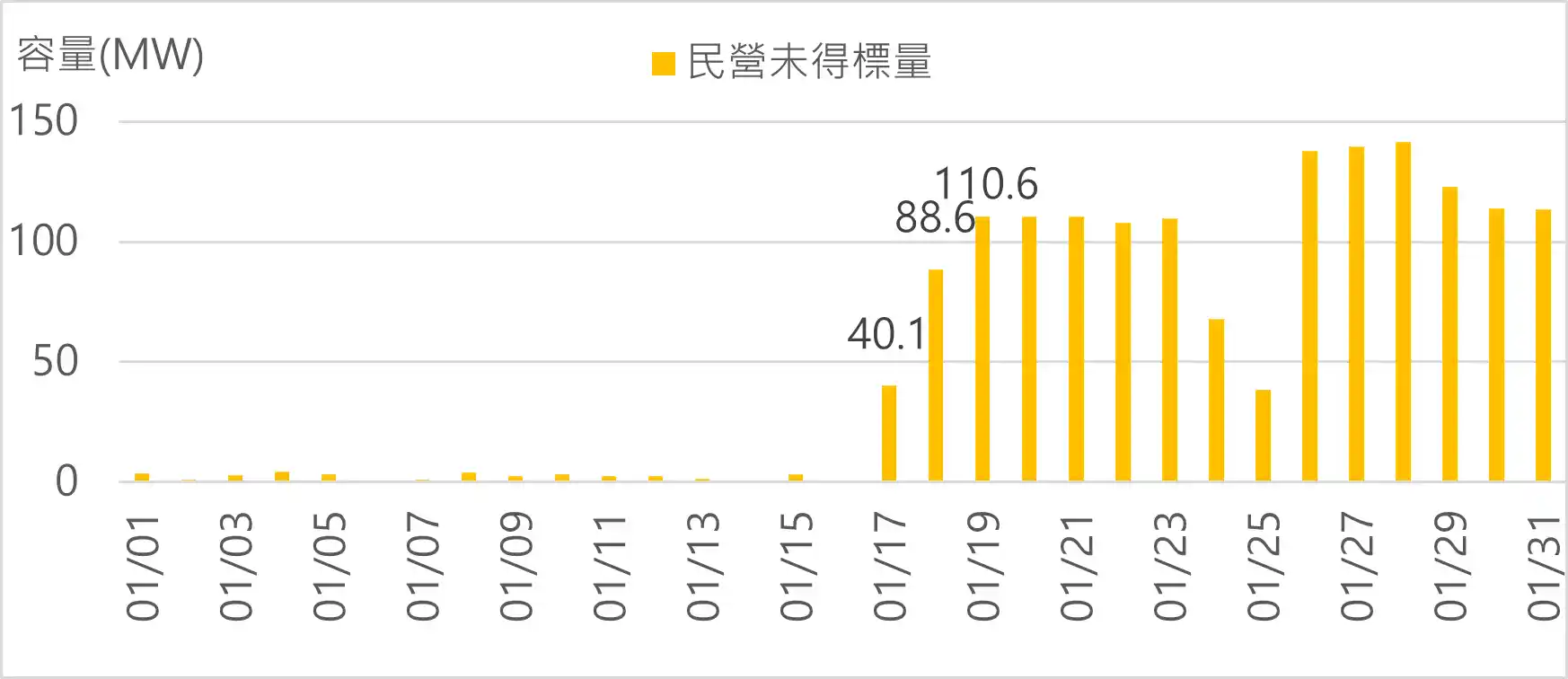

此時每日的民營未得標量(圖 6)會影響業者次日的報價。17 日的民營未得標量增為 40.1 MW,明顯高於之前數值,故業者開始下修報價,日均價也隨之下降(圖 4)。但民營未得標量還是持續增加,特別是到了 19 日,其達到 110.6 MW,這使業者報價變得更加保守,導致 20 日的平均結清價格降至 70 元。然而,20 日仍有 110.6 MW的容量未得標,迫使業者再降低報價,以至於 21 日的價格降至 2元。最後,大部分業者將報價壓低至零元,導致 22 日全時段價格為零元。

【圖 6】dReg 民營未得標容量

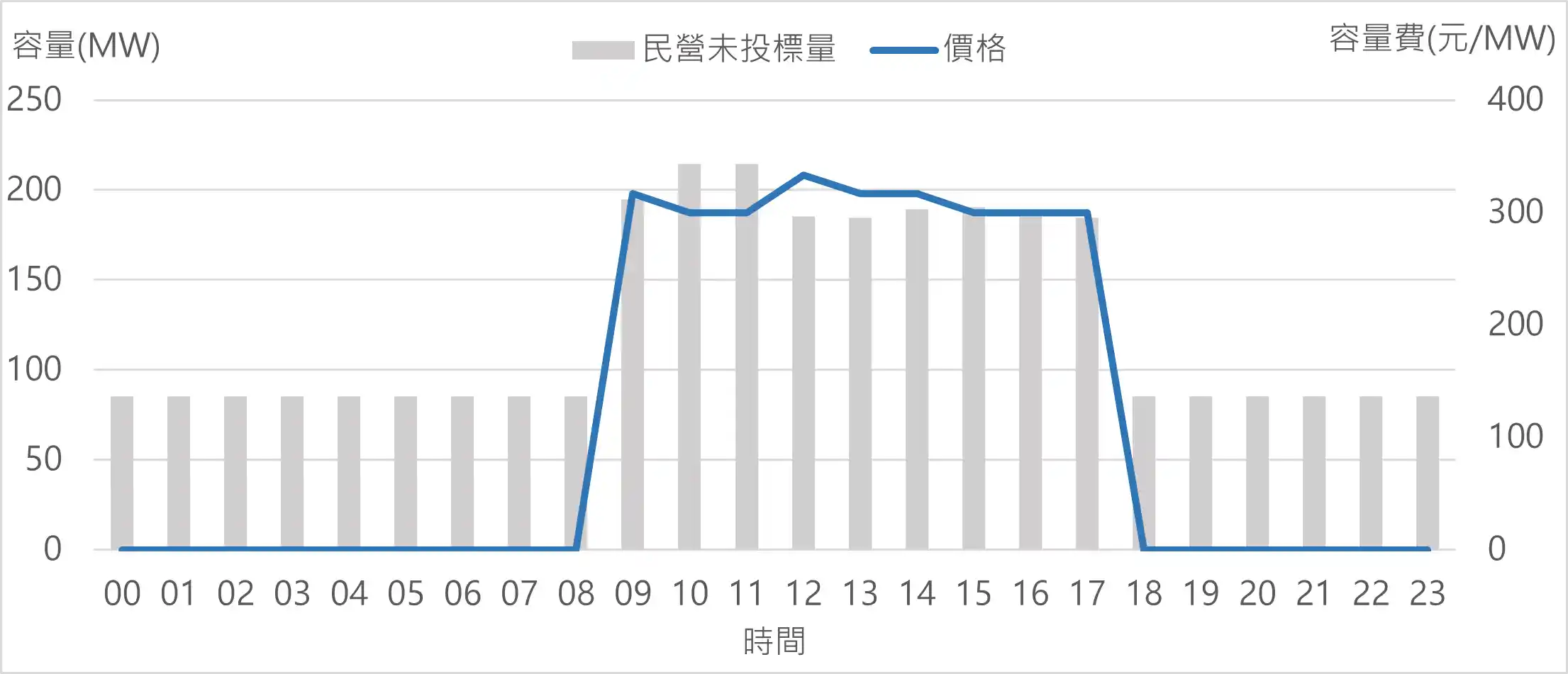

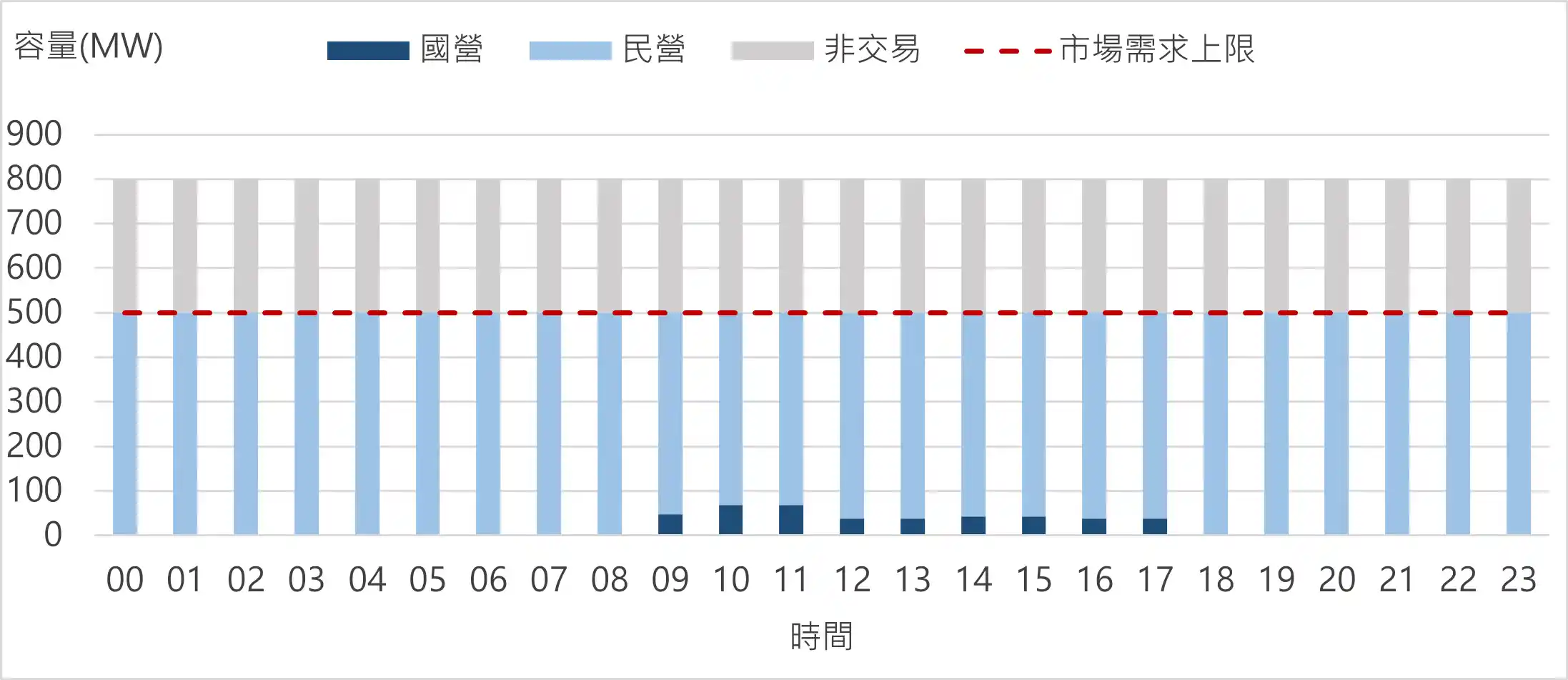

而 24 日與 25 日的價格則與民營未投標容量有關。在這兩天,部分時段出現了大量的民營未投標容量。這期間,國營機組均成功得標,並且市場價格為零元以上。24 日僅 9 時至 10 時有此情形發生,而 25 日則從 9 時延續至 17 時。後者的民營平均未投標容量為 126 MW,平均民營未得標量僅 36 MW。【圖 7】為當日各時段民營未投標量和價格對照,當民營未投標量(灰色長條)高於 100 MW 時,該時段價格(藍色線段)上升,與國營機組得標的時段一致(圖 8)。

【圖 7】 1 月 25 日民營未投標量和價格對照

【圖 8】 1 月 25 日各時段得標量總覽

此外,dReg 市場出現容量分配的情形[註3],即是用採零元報價的民營容量與市場需求量之間的比例來決定得標比例。這一機制代表著,即便業者以零元報價,仍有部分容量未得標。以 1 月 22 日上午10 時的情況為例,該時段總投標容量達到 601.0 MW,其中零元投標容量為 585.3 MW,實際得標比例為 85%(即 500 / 585.3 = 85%)。

[註2] 圖 5 為各類型參與者得標量平均值,24 日國營機組的得標時數僅為 2 小時,占比較低。因此,在長條圖中這部分的顯示相對較為微弱。

[註3] 併網行儲能三方平台溝通會議(台電, 202401)

2.3 台電因應措施(短期和長期方案)

面對當前 dReg 市場供應過剩的局面,台電提出了兩種方案:短期內,業者可選擇從 dReg 轉向增強型動態調頻備轉(下文通稱 E-dReg)或轉向即時備轉(表 3)。中長期則考慮實施虛擬電廠的應用。儘管這些短期轉換方案看似可緩解 dReg 的供過於求問題,深入分析後卻發現,轉向 E-dReg 會進一步加劇市場結構的失衡。

【表 3】輔助服務商品總覽 %[註4]

首先,E-dReg 設有最低容量限制,原本的門檻為 5 MW / 12.5 MWh,對於欲從 dReg 轉換的業者而言,他們需要同時符合併網規定(即容量減半)和等效容量轉換限制(1:2.5)。以容量為 20 MW 的 dReg 案場為例,若要轉換為 E-dReg,在不增加總電池能量 (MWh) 的前提下,其實際參與容量僅能達到 8 MW。台電雖下修 E-dReg 的參與規格,將最低容量限制改為 1 MW(原本為 5 MW),對許多業者而言仍是不小的挑戰。此外,根據台電於 2 月 6 日的公開說明會表示,dReg 市場業者若轉投 E-dReg 市場後,便無法返回原市場。這樣的制度設計,縮減業者的選擇範圍,限制了他們根據需求調整市場策略的彈性。

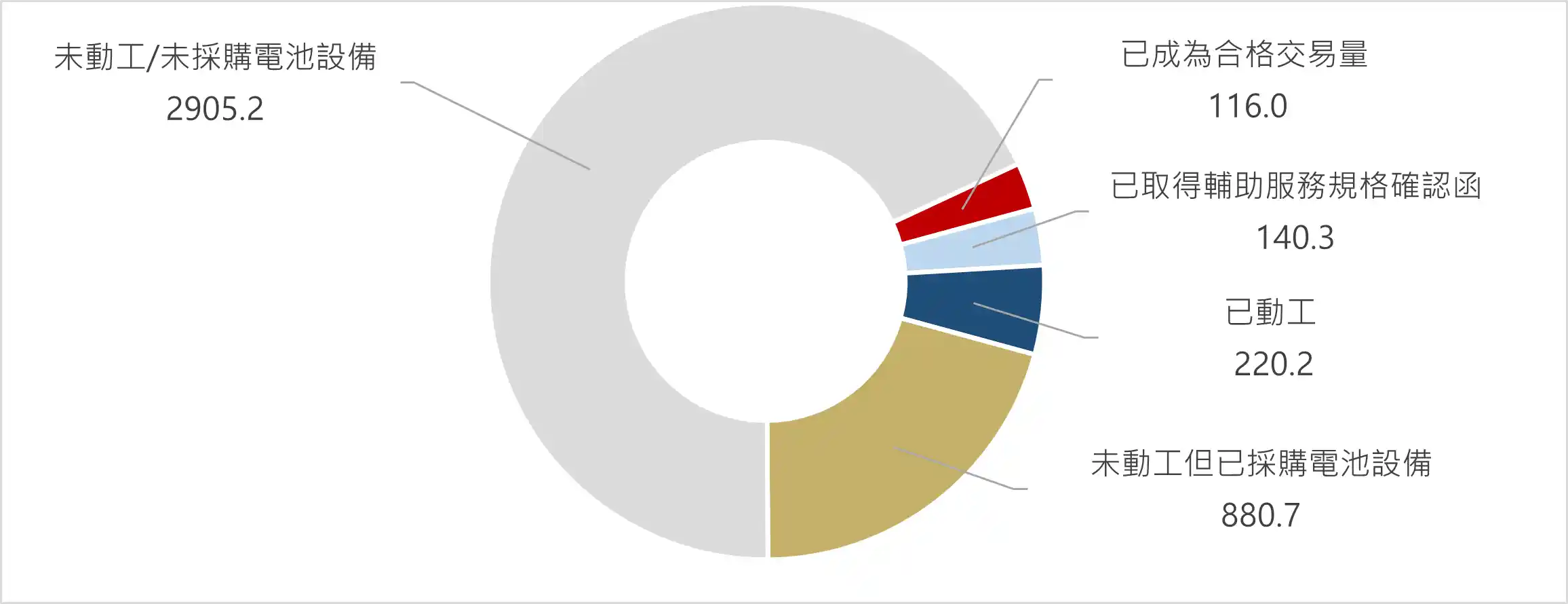

更甚者,E-dReg 市場本身就面臨供過於求的風險。【圖 8】為 E-dReg 申設情形統計,目前其申請容量為 4262.4 MW,為需求上限的 8.5 倍。其中已上線 116.0 MW,連同已取得確認函的 140.3 MW和建置中的 220.2 MW,加總為 476.5 MW,距離需求上限僅 23.5 MW。在這樣的情況下,開放 dReg 轉換為 E-dReg 只會加速市場飽和。

【圖 9】E-dReg 申設情形統計[註6]

至於即時備轉,作為短期方案的另一選項,目前尚缺乏明確的執行細節。雖然這一產品不存在 2.5 小時的電池容量限制,但由於誘因不足,實際吸引力有限。中長期方案則為虛擬電廠應用,其概念即為開放台電原本計劃自建於深澳的能量型儲能電廠項目給民營業者,以紓緩 dReg 市場的擁擠狀態。此電廠的建設原因是為了解決地區供需不平衡,台電提出的轉移方案如【表 4】所示:

【表 4】虛擬電廠方案[註7]

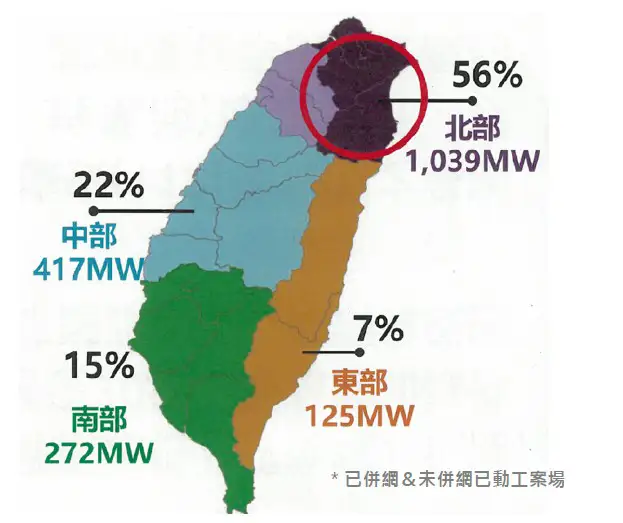

【圖10】全臺儲能案場分布圖[註8]

鑑於地域限制,目前已併網的案場中,位於該地區案場佔比例為 56%(圖 10)。同時,該方案也有等效容量轉換的限制 (1 : 4),代表一個 20 MW 的 dReg 案場在不增加總電池能量的情況下,參與此方案的實際容量僅能達到 5 MW,此門檻甚至高於 E-dReg 的要求 (1 : 2.5)。因此,符合此方案資格的業者需犧牲 PCS 功率來達到北東電網的要求。此外,由於缺乏具體執行以及收入細節,使得業者難以評估轉換至該方案的可行性。

[註4] 舒緩功率型儲能過剩因應方案暨 GESA 建言回覆(台電, 202401)。

[註5] 表 3 的民營參與量為 1 月 21 日數據,與本文數值(1 月 31 日數據)略有差異

[註6] [註7] [註8] 2024 年第二次併網行儲能三方平台會議(台電, 202401)

Copyright © 2024 AggrEnergy

聚盛能源股份有限公司

聚盛能源以軟體開發與資通訊為核心能力,提供完善服務,使擁有資源的廠商快速進入電力市場降低廠商與台電平台技術整合門檻。隨著再生能源的興起,臺灣的能源正在進行轉型,未來的電力架構逐漸走向分散式能源 (Distributed Energy Resources),這些能源將會以服務的形式進入電網。整合發電機、儲能、需量反應等電力服務成為虛擬電廠,在逐步開放的電力市場中進行電力媒合與交易,並透過即時調度技術讓臺灣的電能供需調節更加靈活。聚盛針對欲參與電力市場的廠商提供新的業務服務模式,為台電與各種電力資源間搭建最佳橋樑,提升更多業者參與交易平台的意願,成為穩定電網的一股力量。更多資訊請上聚勝能源官網 (https://www.aggr.energy/zh-TW)。

更多相關文章